Aumento de Pensiones 2026: Aumento de Pensiones 2026 es una de las búsquedas más activas entre personas jubiladas, trabajadores cercanos a la edad de retiro y profesionales del ámbito financiero. Este año, el Gobierno español ha confirmado oficialmente la revalorización de las pensiones públicas para preservar el poder adquisitivo de más de 10 millones de personas beneficiarias del sistema, frente al impacto inflacionario del año anterior. Este artículo ofrece una guía integral, clara y profesional, para que entiendas cómo funciona este aumento, quién se beneficia, cuánto suben las pensiones y qué otros cambios vienen en 2026. Ya seas jubilado, profesional financiero, expatriado o simplemente alguien planificando su retiro, aquí encontrarás todo lo que necesitas saber, explicado de forma sencilla, pero con profundidad y criterio técnico.

Table of Contents

Aumento de Pensiones 2026

El aumento de pensiones 2026 es una medida clave para preservar el poder adquisitivo de los pensionistas en un contexto inflacionario moderado. Con una subida general del 2,7 % y mejoras específicas para pensiones mínimas y no contributivas, el sistema busca equilibrar equidad, sostenibilidad y eficacia. Además, los cambios en el cálculo de pensiones y la edad de jubilación indican que el sistema se adapta a nuevas realidades demográficas. Para los jubilados actuales y futuros, entender estos cambios es esencial para planificar un retiro digno y sin sorpresas.

| Aspecto | Detalle / Datos clave |

|---|---|

| Aplicación oficial | Desde 1 de enero de 2026 |

| Subida general pensiones contributivas | 2,7 % |

| Pensiones mínimas | > 7 % |

| Pensiones no contributivas & IMV | 11,4 % |

| Pensión máxima mensual (14 pagas) | 3.359,60 € |

| Complemento brecha de género | 36,90 € mensuales |

| Fuente oficial | https://www.seg-social.es/wps/portal/Pensionistas/Revalorizacion/30431 |

¿Por qué suben las pensiones en 2026?

Las pensiones en España están sujetas a una fórmula de revalorización vinculada al Índice de Precios al Consumo (IPC). Esto significa que cuando suben los precios de bienes y servicios —alimentos, energía, salud, transporte— las pensiones también deben aumentar, para asegurar que los jubilados no pierdan poder de compra.

Este ajuste no es discrecional. Desde la reforma del sistema en 2021, quedó blindada la regla de revalorización conforme al IPC medio del año anterior. Para 2026, este IPC medio interanual se fijó en un 2,7 %, lo que marca el incremento general de las pensiones contributivas.

Este aumento es particularmente relevante en un contexto de inflación moderada, pero con alta volatilidad en algunos sectores clave como la energía y la alimentación. En años de inflación más alta, como 2022 (cuando las pensiones subieron un 8,5 %), el ajuste fue aún más agresivo. En 2026, el Gobierno apuesta por mantener una trayectoria de sostenibilidad y protección social sin comprometer la estabilidad fiscal.

¿A quién beneficia el aumento?

Este incremento beneficia a todos los pensionistas del sistema público español, que incluye:

- Jubilación ordinaria o anticipada.

- Incapacidad permanente.

- Viudedad.

- Orfandad.

- Pensiones no contributivas.

- Beneficiarios del Ingreso Mínimo Vital (IMV).

- Pensiones del Régimen de Clases Pasivas del Estado.

- Pensiones SOVI (Seguro Obligatorio de Vejez e Invalidez).

Además, el aumento no requiere ninguna acción por parte del beneficiario. La Seguridad Social lo aplica automáticamente desde el primer pago del año, lo cual garantiza rapidez y transparencia.

¿Cuánto aumentan las pensiones en cifras?

Pensiones contributivas (jubilación, viudedad, etc.)

- Suben un 2,7 %, en línea con la inflación.

- La pensión media contributiva en España supera los 1.250 € mensuales, por lo que el aumento medio será de 34 € al mes, o 476 € al año (en 14 pagas).

Pensiones mínimas

- Suben más que el promedio: más del 7 %, como parte del compromiso de acercar estas pensiones al umbral de pobreza y garantizar una renta mínima digna.

Por ejemplo, una pensión mínima con cónyuge a cargo pasa de unos 966,20 € mensuales a más de 1.030 € en 2026.

Pensiones no contributivas

- Estas pensiones, dirigidas a personas sin cotización suficiente, suben un 11,4 %.

- En 2025, la cuantía era de 6.784,54 € anuales. En 2026, se eleva hasta los 8.803,20 €.

Pensión máxima

- Se sitúa en 3.359,60 € mensuales, pagados en 14 mensualidades.

- Esto representa más de 47.000 € brutos al año.

Otros ajustes y novedades

Complemento por brecha de género

Este complemento sigue aplicándose para mujeres (y hombres) que hayan tenido interrupciones en su carrera profesional por cuidado de hijos. En 2026, se fija en 36,90 € por hijo (hasta un máximo de 4).

Revalorización del IMV

El Ingreso Mínimo Vital (IMV), una prestación clave para hogares vulnerables, también sube un 11,4 %. Esto beneficia a más de 2 millones de personas en situación de pobreza o exclusión social.

Pensiones SOVI

Aunque este régimen está en vías de extinción, todavía hay miles de beneficiarios. Estas pensiones también se revalorizan en un 7,07 %, lo que representa una mejora relevante para quienes dependen exclusivamente de este ingreso.

Cambios que entran en vigor en 2026

El aumento de pensiones viene acompañado de otras medidas que impactan directamente en el sistema:

Edad de jubilación

En 2026, la edad legal para jubilarse sin penalización será de 66 años y 10 meses, salvo que se hayan cotizado al menos 38 años y 3 meses, en cuyo caso se podrá jubilar a los 65 años.

Años para calcular la base reguladora

Se amplía progresivamente el número de años cotizados que se utilizan para calcular la pensión:

- Hasta 2025: se tomaban los últimos 25 años.

- En 2026: se podrá elegir entre los últimos 25 o los mejores 29 de los últimos 30 años, descartando el peor año.

Esta medida busca ofrecer más justicia a quienes tuvieron interrupciones o periodos de desempleo prolongado.

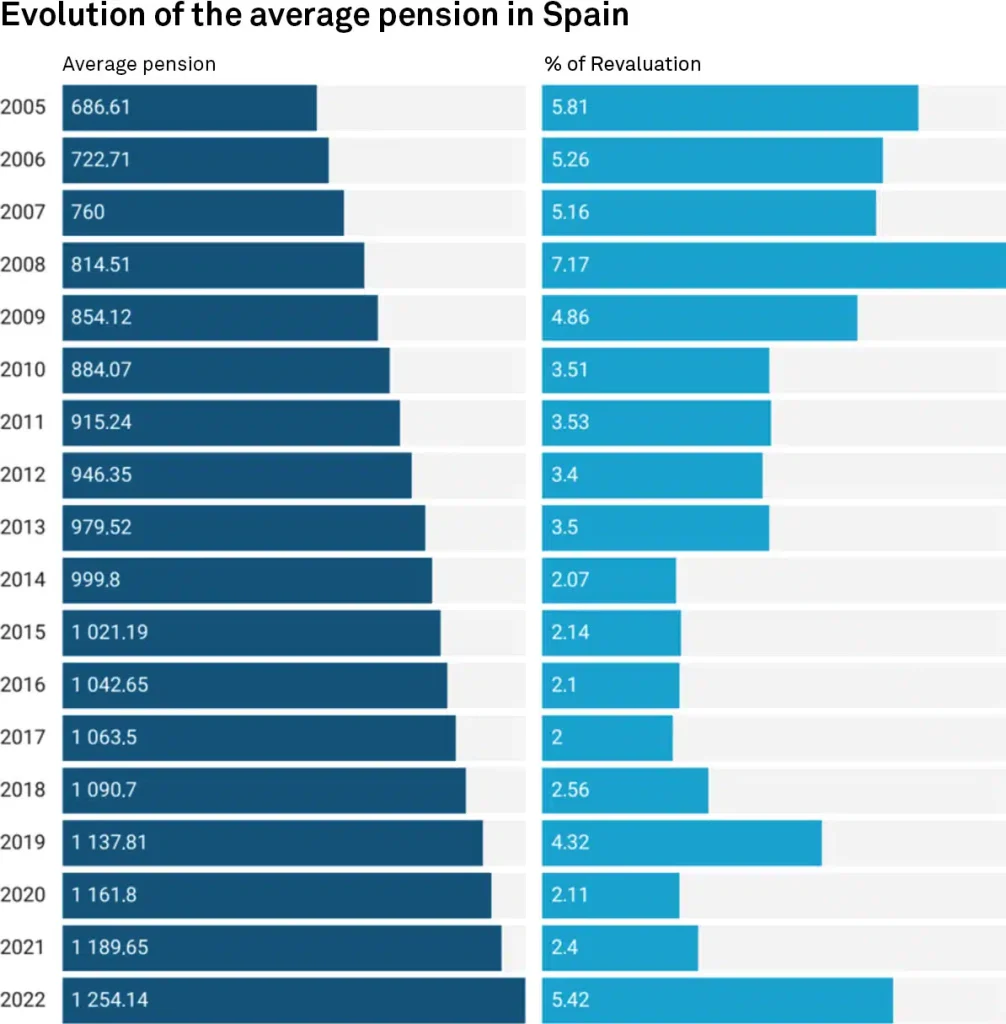

Comparativa histórica

Para poner en perspectiva la subida del 2,7 % en 2026:

| Año | Subida anual |

|---|---|

| 2022 | 2,5 % (mínimas: +3 %) |

| 2023 | 8,5 % (récord histórico) |

| 2024 | 3,8 % |

| 2025 | 3,8 % |

| 2026 | 2,7 % |

La tendencia refleja una moderación en la inflación, pero también un cambio estructural en el sistema de pensiones, que busca equilibrar justicia social con sostenibilidad económica.

Impacto económico y social

El aumento de pensiones tiene efectos múltiples en la economía española:

- Mayor consumo: los jubilados tienden a gastar localmente, lo que dinamiza el comercio y los servicios.

- Reducción de desigualdad: incrementos superiores en pensiones mínimas ayudan a cerrar brechas sociales.

- Presión fiscal: el gasto en pensiones supera ya los 190.000 millones de euros anuales, lo que exige equilibrio presupuestario.

Además, España enfrenta un gran reto demográfico: en 2050, uno de cada tres ciudadanos será mayor de 65 años, lo que obliga a adaptar el sistema a una población más longeva.

Consejos prácticos para jubilados y futuros jubilados

- Consulta tu nómina de enero: Asegúrate de que el aumento esté correctamente aplicado.

- Actualiza tu presupuesto familiar: Planifica tus gastos con la nueva pensión.

- Revisa tu historial laboral: Si estás próximo a la jubilación, asegúrate de que tu vida laboral esté completa y sin errores en la Seguridad Social.

- Evalúa complementos: Si tienes hijos y has tenido lagunas de cotización, solicita el complemento por brecha de género.

- Consulta previsiones fiscales: En función de tu pensión, podrías tener que presentar declaración de la renta.